Estos errores se refieren cuando en vez de apropiar (utilizar) dos o más cuentas determinadas que estén acorde al tipo de transacción suscitada en la empresa, se utilizan otras.

Ejemplo:

20 de marzo de 1995.- La empresa cancela mediante cheque No 123 del Banco La Paz $ 7.000.00, por concepto de préstamo a un empleado.

Pero erróneamente se corrió el siguiente asiento.

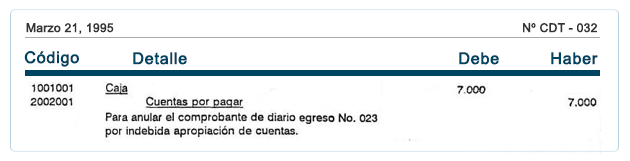

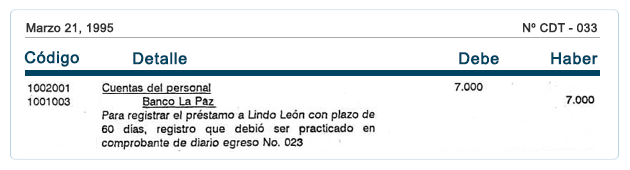

Regla: Para corregir ésta clase de errores se deben preparar dos asientos, el primero para anular el comprobante equivocado, invirtiendo el asiento erróneo y el segundo para incorporar un nuevo comprobante que apropie las cuentas debidamente.

Los asientos de corrección son:

.