Estos errores se refieren cuando en vez de apropiar (utilizar) una determinada cuenta que este acorde al tipo de transacción suscitada en la empresa, se emplea otra cuenta distinta.

Ejemplo:

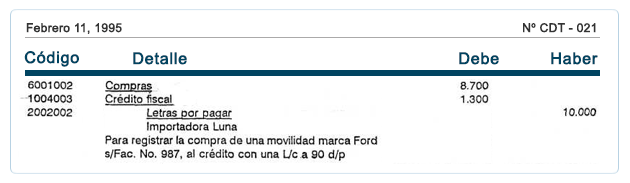

10 de febrero de 1995.- La empresa adquiere para su uso una camioneta marca Ford en $ 10.000.00, según Factura No 987 emitida por Importadora Luna, al crédito respaldado con una letra de cambio a 90 d/p.

Pero erróneamente se corrió el siguiente asiento.

Regla: Para corregir ésta clase de errores debemos establecer, si la cuenta mal apropiada fue debitada, entonces ésta deberá ser abonada y en su reemplazo cargar la cuenta correcta. Más por contrario, si la cuenta mal apropiada fue abonada, ésta deberá ser cargada y en su reemplazo abonar la cuenta correcta.

El asiento de corrección es: